¿Cómo se ha desarrollado el estudio de 2019?

Yannick Cotrelle: La recopilación de datos 2019 ha sido un nuevo éxito. Hemos contado con más de 300 participantes, un 9 % más que el año anterior. Aparte de su representatividad, la actualidad de los datos fue extraordinaria, ya que los resultados nunca antes se habían entregado con tanta premura, a principios de marzo en la mayoría de los programas.

Inna Collet: Entre los estudios que tuvieron un mayor éxito se encuentran los programas habituales, como los grupos de producción de agua helada (chillers) y las centrales de tratamiento de aire (CTA), pero también los deshumidificadores de piscina, que registraron un incremento excepcional del 26 % con casi 20 participantes. Además, este programa será objeto de una revisión en 2020 para adaptarlo aún más a las necesidades de los fabricantes.

¿Qué novedades ofrece EMI en 2019?

Anaïs Hamon: Antes, los resultados de los estudios solo se podían consultar en forma de planillas que se visualizaban directamente en nuestro sitio web o se descargaban en formato Excel. Actualmente, nuestros participantes también tienen acceso a mapas geográficos y a gráficos dinámicos e interactivos. Es decir, no solo cambian en función de las selecciones efectuadas (país, segmentos de productos, etc.), sino que además se puede pulsar directamente sobre un gráfico para actualizar el mapa o en el mapa para actualizar los gráficos. A saber que se puede mostrar igualmente su cuota de mercado, su posición o incluso la evolución del mercado, esto permite a los directores comerciales animar sus reuniones basándose directamente en esta nueva herramienta.

¿Han introducido también nuevos programas?

Yannick Cotrelle: EMI ha reforzado sus conocimientos sobre el mercado del aire acondicionado lanzando nuevas colectas de datos estadísticos sobre las ventas de VRF (Flujo Variable de Refrigerante) y sistemas “Split” (calefacción y aire acondicionado). Este estudio agrupó a más de veinte empresas, entre ellas, los líderes de los tres principales países productores: Daikin (Japón), Midea (China) y Samsung (Corea del Sur). Esto nos permitió definir tendencias en el segmento de los VRF, como el posicionamiento en el mercado para las potencias superiores a 50 kW o bien el creciente éxito de las unidades interiores de tipo casete.

¿Cómo se sitúa Eurovent Market Intelligence en relación con otros proveedores de datos de mercado, como los despachos de consultoría?

Yannick Cotrelle: Podríamos decir, en cierto modo, que somos complementarios. A diferencia de los despachos de consultoría tradicionales, nosotros no podemos divulgar la cuota de mercado de una sociedad ni su estrategia comercial. De hecho, como nuestras cifras se basan en los datos de ventas declarados directamente por los fabricantes, estos datos están sujetos a una estricta confidencialidad, sin la cual EMI no tendría razón de ser. En cambio, nuestros datos sobre el mercado son mucho más detallados, ya que se basan en tablas estadísticas que agrupan varios millares de datos por país, y más representativos del mercado, ya que actualmente ningún otro organismo tiene la tasa de cobertura que tenemos nosotros.

Anaïs Hamon: Asimismo suministramos resultados trimestrales sobre el mercado de los grupos de producción de agua helada (chillers), de los ventiloconvectores (fan coils), de las centrales de tratamiento de aire (AHU)y de las unidades de tejado (Rooftops), y sentimos que los fabricantes tienen un creciente interés a este respecto. Efectivamente, si hace cinco años estos solo representaban el 56 % de nuestros participantes en la recogida anual de datos, actualmente ese porcentaje es del 74%. Un aumento nada despreciable, teniendo en cuenta que, entretanto, nuestro número total de participantes también se incrementó.

¿Cuáles son los proyectos para 2020?

Inna Collet: Aún es demasiado pronto para pronunciarse sobre las nuevas recopilaciones de datos que comenzarán en enero, pero una cosa es segura, seguiremos haciendo hincapié en mejorar las herramientas en línea, con más flexibilidad a nivel de extracción de datos y más opciones e interacción en la visualización. También intentaremos reforzar la representatividad en zonas periféricas de la Unión Europea, como Rusia, Turquía y la India. Por otra parte, estaremos presentes en las ferias Acrex de Nueva Delhi y Climate World de Moscú en marzo de 2020, y el próximo “Summit” de Eurovent tendrá lugar del 22 al 25 de septiembre de 2020 en Antalya (Turquía).

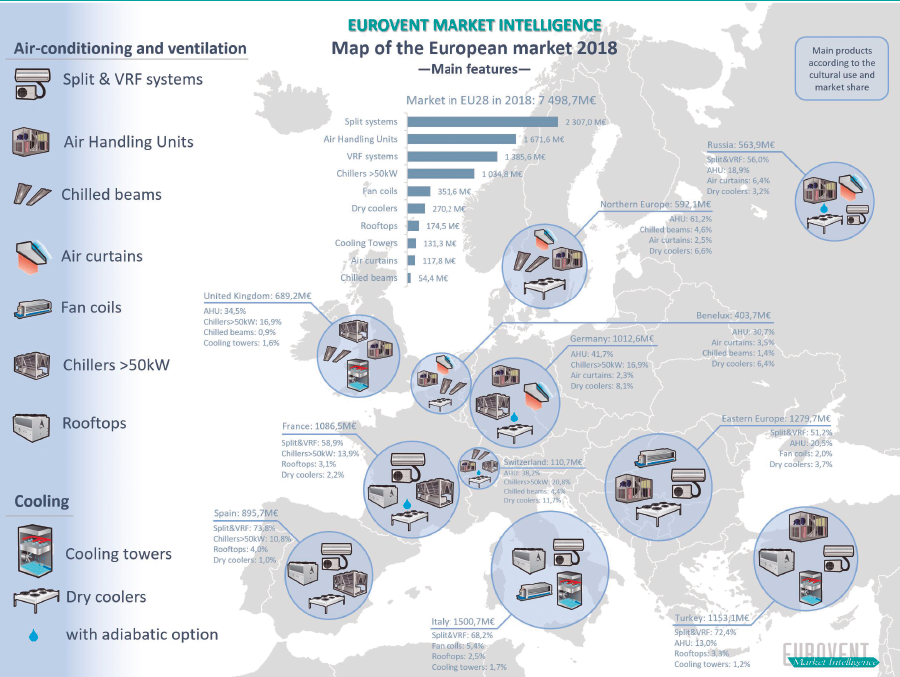

INFORME EMI. El mercado HVAC&R en la región EMEA en 2018, sectorizado

Grupos de producción de agua helada (chillers)

El mercado de grupos de producción de agua helada (reversibles o no) en la Unión Europea alcanzó 2200 millones de euros en 2018, con un aumento del 5 % de las unidades superiores a 50 kW respecto al año anterior. En el mercado de las potencias inferiores a 50 kW, el mercado sigue estando dominado por las bombas de calor reversibles y se sitúa sobre todo en Francia, Alemania e Italia, con un total de 228 000 unidades vendidas en estos tres países. De hecho, estos mismos países encabezan el mercado de las grandes potencias superiores a 700 kW, con un total de 1231 unidades vendidas.

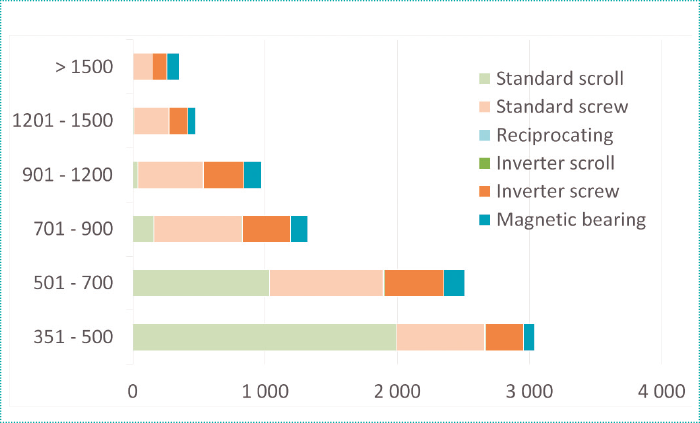

En cuanto a los refrigerantes utilizados, el mercado sigue estando dominado en gran parte por el R410A y el R134a; los nuevos refrigerantes blend (como el R-513A) y HFO (como el R-1234ze), cuyo crecimiento ha sido vertiginoso en comparación con 2017, solo representan un 1% de las unidades vendidas en Europa. Por lo que respecta a las unidades de aire frio (air cooled), los compresores estándar son generalmente de espiral (scroll) para las potencias hasta 700 kW y de tornillo (screw) para las potencias superiores, observándose un punto de inversión a partir de los 200 kW en el caso de los compresores de inversor. En las unidades de agua (water cooled), el punto de inversión de scroll a screw se sitúa en los 500 kW en el caso de los compresores estándar, mientras que en los compresores de inversor, el mercado comienza solamente a 200 kW a partes iguales entre los compresores de inversor screw y los de sustentación magnética (magnetic bearing).

El sector de la refrigeración de las tecnologías de la información (IT cooling)

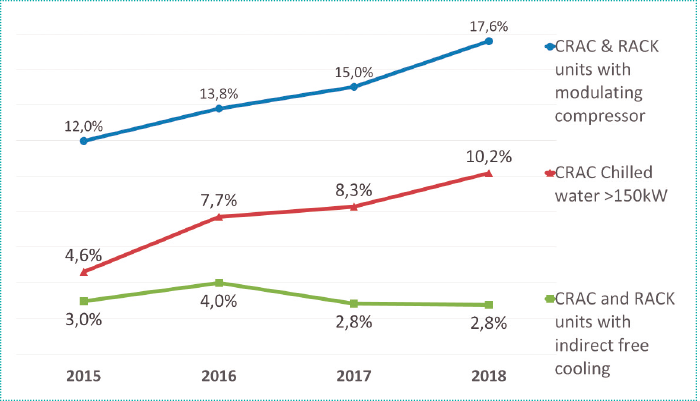

El mercado de los enfriadores para tecnologías de la información aumentó a 427 millones de euros en la zona EMEA en 2018, de los cuales un 58 % correspondieron a climatizadores de salas (denominados igualmente CRAC, Computer Room Air Conditioners), un 19 % a climatizadores monobloc (row and rack coolers), un 10 % a unidades de refrigeración para equipos de telecomunicaciones (TLC mobiles) y un 13 % a centrales de tratamiento de aire. Los mayores mercados, por orden de importancia, son: Alemania, con 63,1 millones de euros; el Reino Unido, con 53,2 millones; Francia, con 32,1 millones; e Italia y Rusia, con 24 millones cada una. El número de unidades CRAC y RACK en la Unión Europea se redujo ligeramente, mientras que el de unidades TLC y de centrales de tratamiento de aire registró un aumento en torno al 10 %.

En el mercado de climatizadores de salas se observan dos tendencias distintas. La primera consiste en un aumento constante de las unidades de agua helada de más de 150 kW (el número ha aumentado más del doble desde 2015). Y la segunda es una tendencia al alza de los compresores modulantes en el caso de las unidades de expansión directa. Paradójicamente, desde 2016 se observa igualmente una tendencia a la baja de las unidades con “free cooling” integrado indirecto, que puede explicarse por la competencia de las unidades con “evaporative cooling” (centrales de tratamiento de aire) en este segmento.

Los sistemas de climatización con volumen de refrigeración variable (VRF)

En el mercado de las unidades VRF exteriores se vendieron 216.135 unidades en Europa durante 2018, es decir, un aumento del 7 % respecto a 2017. Los principales mercados europeos, por orden de importancia son: Turquía (a pesar de la reducción registrada este año), Francia, Italia y España, con un total de 108 744 unidades. Europa del Norte queda muy por detrás, con tan solo 1327 unidades vendidas en 2018. Los incrementos más elevados se registraron en Portugal y Rumanía, con un crecimiento superior al 30 %. Mientras que los descensos más pronunciados tuvieron lugar en Noruega y Lituania, con caídas próximas a un 30 %.

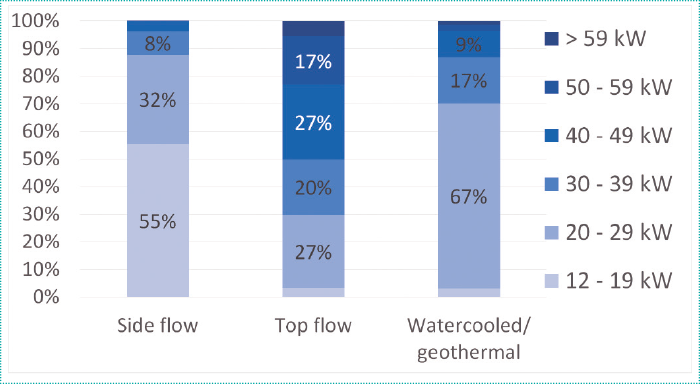

En cuanto a la segmentación del mercado, se observa un aumento de los VRF de gran potencia, ya que la cuota de las unidades de más de 50 kW pasó del 11,2 % en 2017 a 14,1 % en 2018. Esta tendencia va acompañada del predominio de las unidades de tipo Top Flow que representan aproximadamente un 60 % de las unidades vendidas. En lo que respecta a las unidades interiores, el mercado se sigue orientando hacia las unidades de tipo casete (42 %), los enfundables (30 %) y las murales (21%), si bien existen variaciones muy importantes dependiendo del país.

Unidades de ventilación residencial con recuperación de calor

El mercado europeo de las torres de refrigeración aumentó un 16 % en 2018, hasta alcanzar los 131,3 millones de euros. Cinco países representan dos terceras partes del mercado europeo: Alemania, Italia, Francia, Reino Unido y Polonia. Todos estos países registraron un aumento en sus ventas, siendo el más elevado el de Polonia, donde alcanzó un 25 %. Fuera de la Unión Europea, los mercados más importantes fueron la península arábiga (aprox. 20 millones de euros), Turquía (en torno a 14 millones) y Rusia (casi 9 millones). Sin embargo, el mercado solo aumentó en Rusia entre 2017 y 2018, mientras que en la península arábiga y Turquía se produjo una disminución significativa de las ventas.

En la mayoría de los países europeos predominan las torres de refrigeración abiertas. Únicamente en los países bálticos, Bélgica, Francia y Rumanía hay más torres cerradas.

Al igual que en años anteriores, más del 60 % del mercado europeo está constituido por unidades de baja potencia de menos de 10 celdas. En Europa, las torres de gran potencia con más de 50 celdas se utilizan en proyectos ocasionales, mientras que son más bien habituales en otras zonas geográficas, como la península arábiga.

Ventiloconvectores (Fan Coil Units)

El mercado de ventiloconvectores se mantuvo relativamente estancado en Europa entre 2017 y 2018, al estabilizarse en torno a 1,35 millones de unidades. Ello se debe en parte a la fuerte caída de las ventas en Turquía (-24,9 %) y en menor medida al descenso en Rusia (-7,1 %). En cambio, en la UE-28 se registró un aumento de +4,6 % que se debe principalmente a los grandes incrementos en España y el Reino Unido (+6,5 % y +13,1 %, respectivamente) y la estabilidad del mercado italiano (+2,4 %). Cabe señalar igualmente que Portugal fue el país que registró el mayor crecimiento entre 2017 y 2018, con un aumento de más del 40 %, lo que le permitió alcanzar unas 15.900 unidades en 2018.

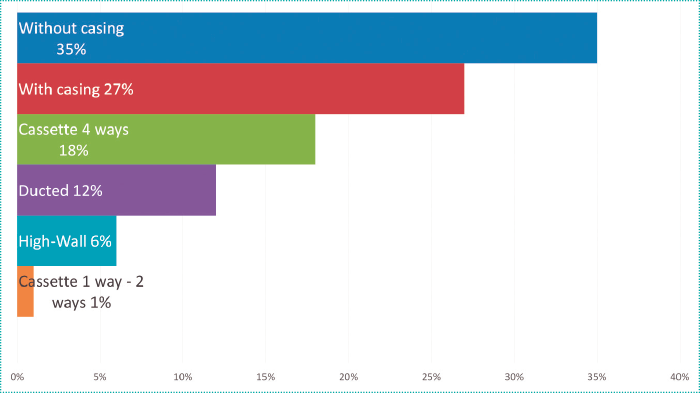

Los tipos de ventiloconvectores más dinámicos fueron los modelos de tipo «casete» y «mural», así como las unidades de «cuatro tubos». Sin embargo, su fuerte crecimiento no invirtió el reparto del mercado, que sigue estando dominado en su mayoría por los «dos tubos» (un 73 % de los modelos). Desde la perspectiva del diseño, los ventiloconvectores carrozados y no carrozados siguen representando el 30 % del mercado respectivamente, y los modelos de tipo «casete» y «enfundable» se reparten el resto del mercado.

Unidades de tejado (Rooftops)

El mercado europeo de las unidades de tejado registró un descenso de más del 12 % en 2018, situándose en torno a las 11.500 unidades vendidas en Europa. Turquía mantiene el primer puesto con 2100 unidades vendidas en 2018, es decir, un aumento del 4 %. A pesar de su retroceso, Francia (-15,3 %), Italia (-17,4 %) y España (-6,1 %) siguen siendo los otros tres grandes mercados europeos y se sitúan por encima de las 1.500 unidades vendidas.

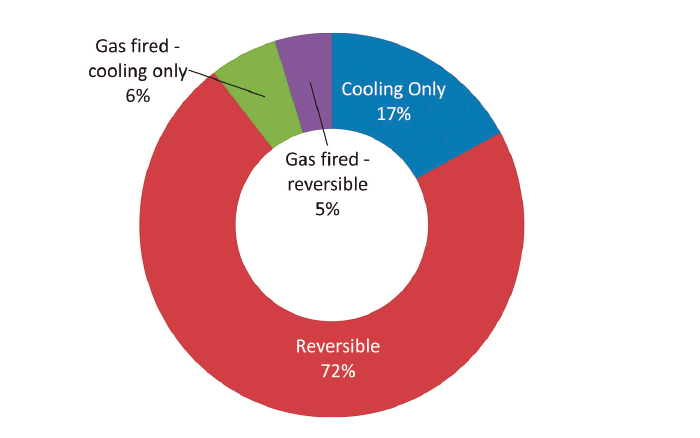

La unidades de mediana capacidad, entre 17 y 120 kW, representan tres cuartas partes de las ventas en Europa. Las unidades de tejado reversibles también son todavía las mayoritarias en Europa con aproximadamente el 70 % del mercado. La opción solo frío parece ganar terreno, con cerca del 17 % de las ventas.

Centrales de tratamiento de aire UTA´s (Air Handling Units)

El mercado europeo de centrales de tratamiento de aire se elevó a 2.100 millones de euros tras registrar un ligero aumento (+3,3 %) en 2018. Este crecimiento se debió principalmente a cuatro de los mayores mercados europeos: Alemania, que sigue siendo líder, con 422 millones de euros (+0,9 %), Europa del Norte en segundo lugar con 362 millones (+3,8 %), Europa Oriental (261 millones, +14 %) y Turquía (149 millones, +11,1 %). En cambio, se observa una caída de las ventas en Rusia y la CEI (129 millones, -14 %) y el Reino Unido (237 millones, -10,7 %).

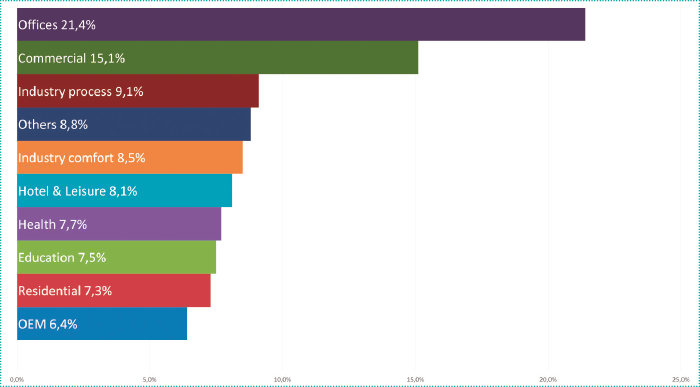

En cuanto a la aplicación, el mercado europeo está dominado por los equipos nuevos, que representa un 62 % de las ventas, frente a un 38 % de la renovación. Asimismo, se observa un predominio de la utilización de las centrales en oficinas (21,4 %) y en el sector comercial (15,1 %).

Cabe señalar igualmente que las centrales con controles integrados representan dos terceras partes de las ventas en Europa y que las unidades de tipo «compacto» parecen ganar terreno, pues actualmente constituyen aproximadamente un 60 % de las ventas.

Intercambiadores de calor (Heat Exchangers)

El crecimiento del mercado europeo continuó en 2018 para alcanzar aproximadamente 940 millones de euros, de los cuales un 3 % fueron de tipo adiabático. Este incremento fue impulsado por los principales mercados europeos: Alemania, Italia, Francia y España, que registraron aumentos cercanos al 10 %.

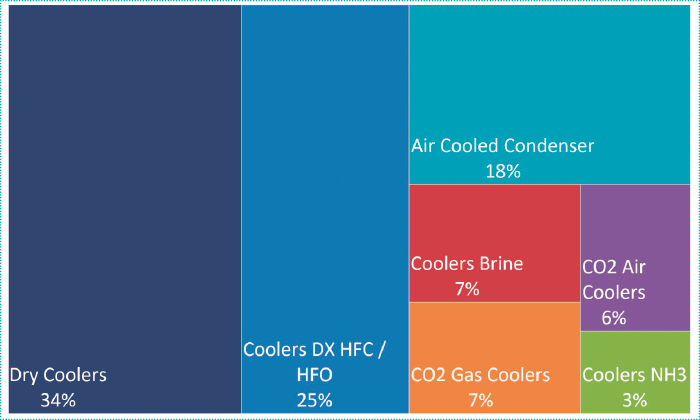

Los intercambiadores aero-refrigerantes siguen ganando terreno y este año representan el 34 % del mercado. El resto del mercado lo componen los evaporadores (35 %), los condensadores (18 %) y los intercambiadores de CO2 y aire (13 %).

El mercado de los intercambiadores de calor está dominado por la refrigeración comercial (39 %). A continuación, vienen las aplicaciones industriales y de confort, con un 26 % y un 21 %, respectivamente. Cabe señalar que la tendencia se invierte en lo que se refiere a la renovación, que representa más del 37 %, frente a un 63 % de unidades nuevas.

Módulos refrigerantes (chilled beam)

El mercado de los módulos refrigerantes ha vuelto a disminuir (un 6 % este año) hasta situarse en los 54,4 millones de euros en 2018. Esta disminución se debió a los países que representan tradicionalmente la mayor parte de mercado, como Suecia, el Reino Unido y Francia.

Estos últimos, con una cuota de mercado del 51 % en la UE, sufrieron descensos que oscilaron entre el 5 % de Suecia y el 30 % del Reino Unido, como consecuencia del anuncio del Brexit. Otras regiones, como Italia, Bélgica o los países bálticos también registraron una evolución negativa. En cambio, Dinamarca, España y, fuera de la UE, Suiza y Rusia se beneficiaron de aumentos superiores al 40 %.

Los módulos refrigerantes activos, que constituyen el 93 % de las ventas, siguen siendo los más utilizados en Europa. Entre estos últimos, un 76 % son integrados y un 24 %, autónomos.

Filtros de aire (air filters)

El crecimiento de los filtros de aire en el mercado de la región EMEA se estancó en 2018, con un importe total de ventas en torno a 950 millones de euros. Los dos mayores países, Alemania y Francia, que representan en conjunto un 40 % del mercado, registraron un ligero descenso de aproximadamente un 2 %, en tanto que el Reino Unido e Italia aumentaron un 4 %.

En cuanto a la categoría de filtración, los filtros de las categorías ePM1, ePM5 y ePM10 son los más utilizados, si bien se observa una clara tendencia a la baja, ya que pasaron del 61 % del mercado en 2014 al 52 % en 2018.

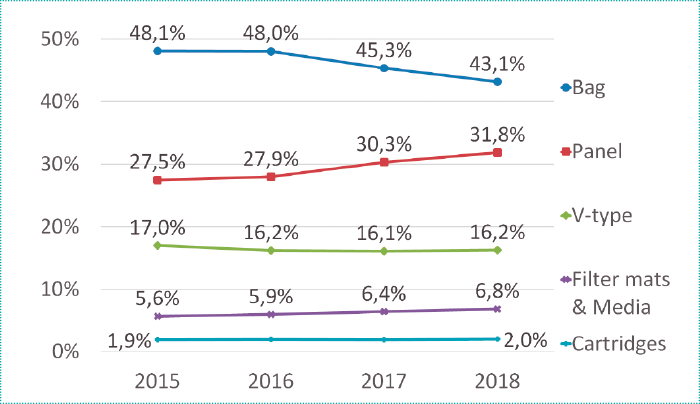

Respecto al diseño, los filtros de bolsa (bag) siguen dominando el mercado, aunque muestran una tendencia a la baja en beneficio de los filtros rígidos (tipo panel), con una cuota de mercado del 43,1 % y el 31,8 %, respectivamente, en 2018.

Torres de refrigeración (Cooling Towers)

El mercado europeo de las torres de refrigeración aumentó un 16 % en 2018, hasta alcanzar los 131,3 millones de euros. Cinco países representan dos terceras partes del mercado europeo: Alemania, Italia, Francia, Reino Unido y Polonia. Todos estos países registraron un aumento en sus ventas, siendo el más elevado el de Polonia, donde alcanzó un 25 %.

Fuera de la Unión Europea, los mercados más importantes fueron la península arábiga (aprox. 20 millones de euros), Turquía (en torno a 14 millones) y Rusia (casi 9 millones). Sin embargo, el mercado solo aumentó en Rusia entre 2017 y 2018, mientras que en la península arábiga y Turquía se produjo una disminución significativa de las ventas.

En la mayoría de los países europeos predominan las torres de refrigeración abiertas. Únicamente en los países bálticos, Bélgica, Francia y Rumanía hay más torres cerradas.

Al igual que en años anteriores, más del 60 % del mercado europeo está constituido por unidades de baja potencia de menos de 10 celdas. En Europa, las torres de gran potencia con más de 50 celdas se utilizan en proyectos ocasionales, mientras que son más bien habituales en otras zonas geográficas, como la península arábiga.

Cortinas de aire (Air Curtains)

El mercado de las cortinas de aire experimentó un incremento del 6 % en 2018, para alcanzar 83 000 unidades vendidas. Las cortinas de aire están muy extendidas sobre todo en Europa del Norte, donde se vende una unidad por cada 1900 habitantes. En los demás países europeos, está cifra se sitúa en torno a los 5000 habitantes por unidad vendida e incluso más. Fuera de la Unión Europea, Rusia y los países de la CEI (Comunidad de Estados Independientes) constituyen uno de los mercados más importantes, con ventas que superaron las 230000 unidades en 2018, debido a una reglamentación más estricta.

En la Unión Europea, un 91 % de las cortinas de aire se vendieron en el mercado del diseño, el sector comercial y la venta minorista, en tanto que solamente un 9 % se destinaron a la industria y las cámaras frigoríficas.

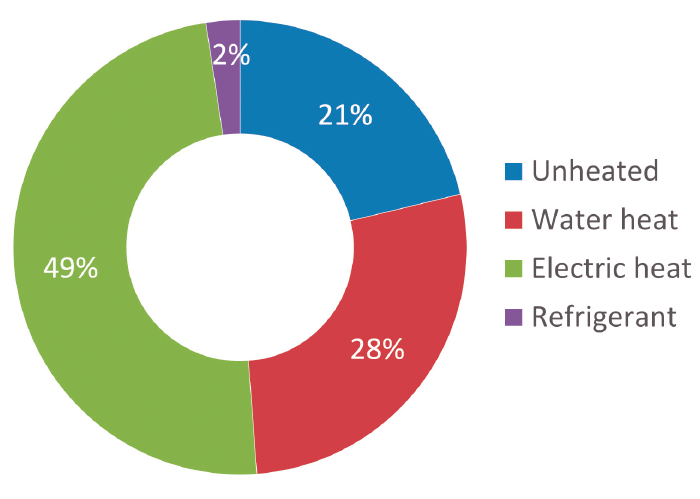

Las cortinas eléctricas de aire caliente son las más extendidas en la Unión Europea y representan casi la mitad del mercado. Las cortinas de aire a base de agua constituyen aproximadamente un 28 %, mientras un 20 % no genera calor. Las unidades con refrigerante siguen estando poco extendidas por el momento y tienen una cuota de mercado cercana a tan solo el 2 %.

Deshumidificadores de piscinas (pool dehumidifiers)

El mercado de los deshumidificadores de piscina de flujo simple retrocedió un 15 % en 2018 en la región EMEA y representan algo más de 7100 unidades vendidas. Esta caída, que se observó en todas las zonas de dicha región, fue particularmente pronunciada en Italia, España, Portugal y Turquía. Francia y Alemania siguen siendo los principales mercados de los deshumidificadores de flujo simple con cerca del 40 % de las ventas.

En cambio, las ventas del mercado de los deshumidificadores de doble flujo aumentaron un 20 % para alcanzar más de 5300 unidades vendidas. Este crecimiento se sitúo entre el 1 % y el 20 % en todos los países de la región EMEA, excepto Europa del Norte y la región del Reino Unido e Irlanda, donde las ventas se redujeron entre un 8 % y un 10 %.